データで見る「親子上場」の現在地

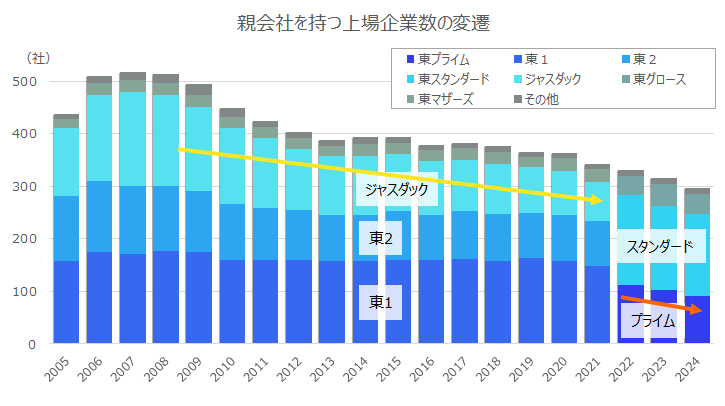

まず、親子上場企業数の全体的な推移から見ていきましょう。親会社を持つ上場企業数は、明確な減少トレンドにあります。

*決算期末時点で親会社(非上場含む)を持つ上場企業の数。ただし、上場廃止直前の一時的な親子関係を除くため、連続して2期以上親子関係にある企業に限定している

*簡略化のため、旧大証1部・2部はそれぞれ東証1部・2部に、ヘラクレスはジャスダックに合算。また、2022年の所属は東証再編後の場部に統一した

*(出所)日経NEEDSを基に作成

上のグラフは、親会社を持つ上場企業数の推移を示したものです。親子上場が最も盛んに行われていた2006~08年頃には500社を超えていましたが、その後は減少傾向が続き、2024年には300社を下回る水準となっています。

特徴的な点として、東証再編以前は東証一部の企業数にはほとんど変化がなく、もっぱら東証二部やジャスダックの企業が減少傾向にあったのに対し、東証再編後は一転してプライムの企業数が減少傾向にあることが見て取れます。

全体的な減少傾向の背景としては、2015年に策定された「コーポレートガバナンス・コード」の影響が大きいと考えられます。親子上場は親会社の意向が強く働き、他の少数株主との間で利益相反が生じやすいという構造的な課題を抱えています。ガバナンス改革の流れの中で、こうした利益相反のリスクに対する市場の目が厳しくなり、企業は親子上場の見直しを迫られるようになりました。

さらに、2022年の東京証券取引所による市場再編も、この動きを加速させた一因と見られます。より厳しい上場維持基準が求められるプライム市場を選択する企業にとって、親子上場の存在がガバナンス上のマイナス評価につながりかねないという意識が働き、解消に向けたインセンティブになった可能性があります。

マクロな視点で見れば、親子上場はガバナンス強化という大きな潮流の中で「解消」へと向かっているのが現状です。しかし、個別の企業に焦点を当てると、異なる動きも見えてきます。

様変わりする上位企業の顔ぶれ

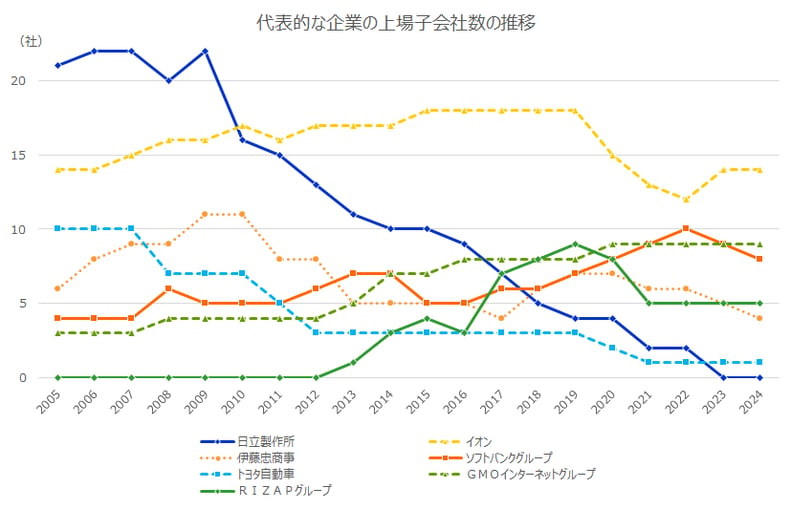

親子上場が全体として減少する一方で、その上位企業、つまり多くの「上場子会社」を持つ親会社の顔ぶれは、この十数年で大きく様変わりしています。

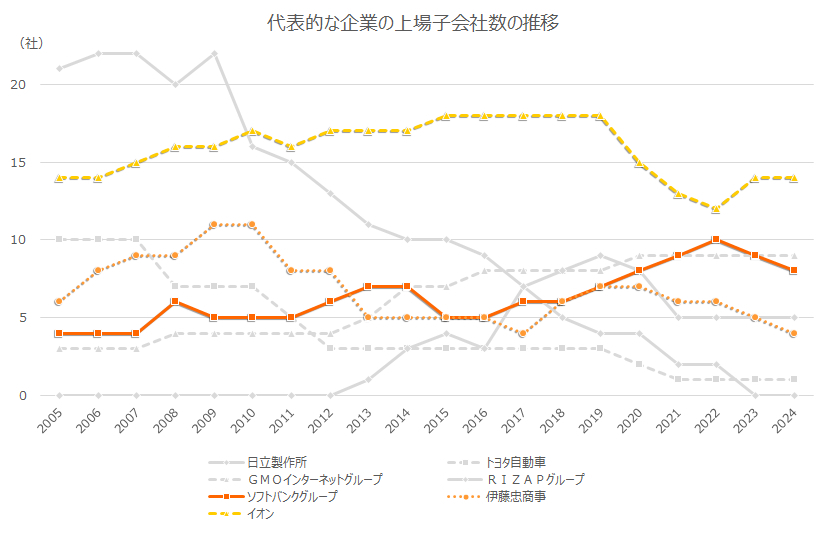

*決算期末時点で当該企業が親会社または実質親会社となっている企業をカウント

*(出所)日経NEEDSを基に作成

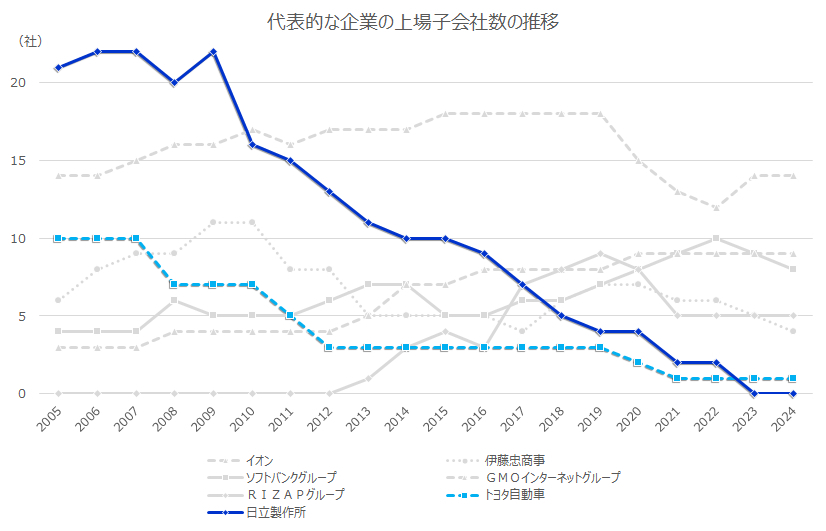

上のグラフは、代表的な企業の上場子会社数の推移を示したものです。2000年代、親子上場の代表格といえば、20社以上の上場子会社を抱えていた日立製作所でした。また、トヨタ自動車も同様に多くのグループ企業を上場させていました。

しかしグラフを見ると、日立製作所は一貫して上場子会社を減らし続け、ついに上場子会社は姿を消しました。トヨタ自動車も同様に減少傾向にあります。

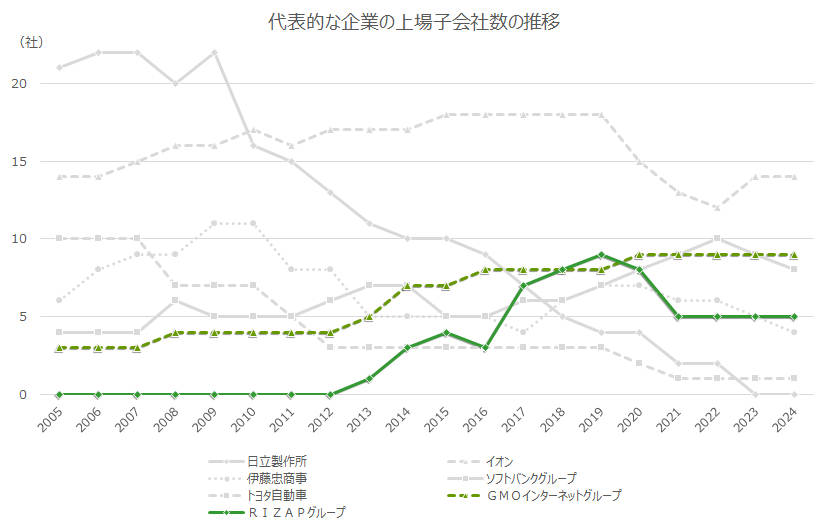

一方で、新たな企業が上位に登場しています。象徴的なのが、GMOインターネットグループとRIZAPグループです。両社は2010年代から上場子会社の数を増やし始め、ランキングの上位に名を連ねるようになりました。

また、イオンやソフトバンクグループのように、長年にわたって多くの系列上場企業を抱え、高水準を維持し続けている企業群も存在します。ただ、長年多くの親子上場を維持してきたイオンも、近年はイオンモールを完全子会社化するなど、事業シナジーを最大化するために一部解消へと舵を切る動きが見られます。これは、親子上場のメリット・デメリットを天秤にかけ、常に最適なグループ経営を模索していることの表れではないでしょうか。

このように、親子上場全体の減少トレンドとは別に、その顔ぶれについても、かつての製造業中心の構図から、小売、IT、投資といった新しい業種の企業が上位を占めるようになってきています。

ガバナンスか成長戦略か -企業戦略で読み解く「親子上場」の使い分け

前項で見た上位企業の顔ぶれの変化は、各社の戦略の違いを表していると考えられます。親子上場を「解消すべきガバナンス課題」と捉える企業と、「活用すべき成長戦略のツール」と捉える企業に二極化しているようです。

前者の代表例が、日立製作所のような企業です。彼らは事業の「選択と集中」を進める過程で、グループ経営の効率化とガバナンス強化を最優先しました。親子上場を解消することで、意思決定の迅速化を図り、グループ全体の企業価値を最大化するという明確な戦略のもと、上場子会社の売却や完全子会社化を進めてきました。これは、冒頭で述べたコーポレートガバナンス改革の潮流に沿った動きと言えるでしょう。

後者の「成長戦略のツール」として活用しているのが、イオンやGMOインターネットグループ、RIZAPグループです。これらの企業に共通するのは、M&A(企業の合併・買収)を積極的に活用している点です。従来型の、自社の事業部門を子会社として独立・上場させるスタイルとは異なり、買収した企業の上場をあえて維持するケースが見られます。

この戦略にはいくつかの側面が考えられます。買収した企業の独立性を尊重し、経営陣のモチベーションやブランド価値を維持しやすくなるほか、子会社自身が株式市場から資金調達を行うことも可能です。いわば、多様な事業体からなる「企業連合」のようなグループを形成し、柔軟なポートフォリオ経営を行うための手段として、親子上場の仕組みが活用されています。

まとめ

本コラムでは、データに基づき「親子上場」の現状とその構造変化を分析してきました。親会社を持つ上場企業数は、コーポレートガバナンス強化の流れの中で全体として明確な減少トレンドにあります。

しかし、減少トレンドの中にあっても、積極的に親子上場の仕組みを活用してM&Aを進める企業も存在しており、親子上場の役割そのものが徐々に変化してきているといえるでしょう。

めまぐるしく変化する経済環境の中、競合他社や協業先の動きを素早く把握することが、精度の高いマーケティングや営業戦略を行う上でのカギとなります。

日経リサーチでは、ビジネスの羅針盤となる企業情報データベースに関する様々な知見を有しています。企業情報のタイムリーな収集・活用に関して課題を感じている方はぜひお問い合わせください。

この記事を書いた人

- よく見られている人気記事

-

期待高まるAI、それでも8割の医療機関は未導入。理由は「費用対効果わからない」

ルミネ新宿が3連覇!2024年版首都圏商業施設集客力ランキング|東京駅の2施設が急上昇 「施設と駅のセンサス」施設編最新データより

何が違うか?成功する社名変更と失敗する社名変更 ー分かれ道はここにある|「ブランド戦略サーベイ」を読み解く

医療情報システム導入調査〈前編〉

今後の銀行に期待するものは? 銀行利用における年代別の重視点

- メルマガ登録

- 最新の調査レポート、コラム、セミナー情報をお届けします。 メルマガ登録はこちら

- メルマガ登録

- 最新の調査レポート、コラム、セミナー情報をお届けします。 メルマガ登録はこちら

- よく見られている人気記事

-

期待高まるAI、それでも8割の医療機関は未導入。理由は「費用対効果わからない」

ルミネ新宿が3連覇!2024年版首都圏商業施設集客力ランキング|東京駅の2施設が急上昇 「施設と駅のセンサス」施設編最新データより

何が違うか?成功する社名変更と失敗する社名変更 ー分かれ道はここにある|「ブランド戦略サーベイ」を読み解く

医療情報システム導入調査〈前編〉

今後の銀行に期待するものは? 銀行利用における年代別の重視点

- メルマガ登録

- 最新の調査レポート、コラム、セミナー情報をお届けします。 メルマガ登録はこちら

- メルマガ登録

- 最新の調査レポート、コラム、セミナー情報をお届けします。 メルマガ登録はこちら