インフレ環境下など経済状況が変化する中、生活者の金融行動や意識も多様化しています。特に若年層における新しい投資手法への関心や、シニア層を含めたデジタルチャネル・キャッシュレスの活用が大きく進んでいます。

日経リサーチが全国の一般個人を対象に実施した生活者金融定点調査「金融RADAR」の2025年版データをもとに、若年層の金融行動の実態を分析。加えて、世代間の金融リテラシーのギャップや、キャッシュレス決済の利用実態、金融機関の窓口とオンラインの使い分けについてもご紹介いたします。

若年層で高まる「攻め」の投資意欲と、浮き彫りになるリテラシー不足の“ねじれ”

昨年の同時期と比べて、リスクがあっても高収益が期待できる金融商品を利用したいという気持ちが「強まった(計)」と回答した人は、20〜30代男性で27.5%に上り、全体(17.1%)を大きく上回りました。また、今後新たに利用・増やしたい金融商品として「NISA つみたて投資枠」を挙げた割合は、20〜30代男性で23.6%、同女性で17.6%と高く、若年層を中心に資産形成の動きが着実に広がっています。

図1. 今後新たに利用・増やしたい「NISA つみたて投資枠」の割合(%)

.png?width=340&height=323&name=%E4%BB%8A%E5%BE%8C%E6%96%B0%E3%81%9F%E3%81%AB%E5%88%A9%E7%94%A8%E3%83%BB%E5%A2%97%E3%82%84%E3%81%97%E3%81%9F%E3%81%84%E3%80%8CNISA%20%E3%81%A4%E3%81%BF%E3%81%9F%E3%81%A6%E6%8A%95%E8%B3%87%E6%9E%A0%E3%80%8D%E3%81%AE%E5%89%B2%E5%90%88(%25).png)

一方で、金融に関する基礎的な知識(リテラシー)を問う設問では、興味深い“ねじれ”が見られました。「複利の効果」や「インフレと実質価値」などを問う問題において、投資意欲の旺盛な20〜30代(特に女性)は「わからない」と回答する割合が高く、正答率は60〜70代のシニア層の方が高い傾向にありました。

投資の裾野が広がる一方で、金融リテラシーの向上が追いついていない実態が浮き彫りになっており、若年層への投資教育や分かりやすい情報提供が今後の大きな課題と言えそうです。

図2. 金融リテラシー問題 正答率(%).png?width=625&height=349&name=%E9%87%91%E8%9E%8D%E3%83%AA%E3%83%86%E3%83%A9%E3%82%B7%E3%83%BC%E5%95%8F%E9%A1%8C%20%E6%AD%A3%E7%AD%94%E7%8E%87(%25).png)

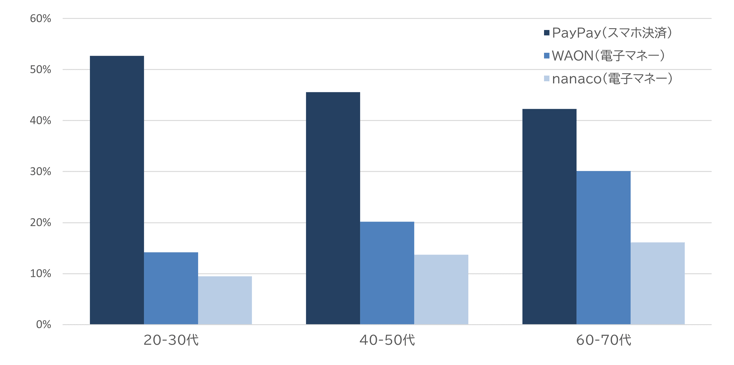

キャッシュレス決済はもはや「若者のツール」ではない? シニア層の利用が若年層を逆転するサービスも

日常的な決済手段においても、世代ごとの特徴的なデジタル化が見られます。「PayPay」などのスマホ決済は若年層を中心に高い利用率を誇りますが、キャッシュレス決済全体を見ると、もはや「若者だけのツール」ではありません。

現在利用している電子マネー・スマホ決済において、「WAON」を利用している割合は60〜70代で30.1%と、20〜30代(14.2%)を大きく上回っています。「nanaco」についても同様にシニア層の利用率が高く、日常の買い物に密着した流通系の決済サービスにおいて「世代の逆転現象」が起きています。シニア層も自身のライフスタイルに合わせて、特定のキャッシュレス決済を巧みに使いこなしていることが分かります。

図3. 現在利用している電子マネー・スマホ決済の年代別比較

金融手続きにおける「対面」と「ネット」の明確な使い分け

金融機関での手続きにおいて、目的によって対面とオンラインを使い分ける傾向も明らかになりました。生命保険商品の「情報収集・相談」については、「インターネット上で行いたい(計)」が31.2%に対し、「店頭で行いたい(計)」も28.8%と拮抗しており、対面での専門的なアドバイスが依然として求められています。

一方で、同じ生命保険でも「解約手続き」については、「インターネット上で行いたい(計)」が38.0%となり、「店頭で行いたい(計)」の23.7%を大きく引き離しました。加入や相談といった「入り口」では人を頼るものの、事務的な手続きや「出口」においては、デジタルを求める生活者のシビアな意識が表れています。

図4. 生命保険における手続きチャネルの希望割合(全体)

.png?width=582&height=456&name=%E7%94%9F%E5%91%BD%E4%BF%9D%E9%99%BA%E3%81%AB%E3%81%8A%E3%81%91%E3%82%8B%E6%89%8B%E7%B6%9A%E3%81%8D%E3%83%81%E3%83%A3%E3%83%8D%E3%83%AB%E3%81%AE%E5%B8%8C%E6%9C%9B%E5%89%B2%E5%90%88(%E5%85%A8%E4%BD%93).png)

今回は、生活者金融定点調査「金融RADAR」2025年版のデータをもとに、若年層の金融行動やキャッシュレス決済の利用実態、金融機関の窓口とオンラインの使い分けについて分析いたしました。

「金融RADAR」2025年版は、約200項目におよぶ豊富な質問でリテール市場を把握でき、マーケティング施策検討の基礎資料として、データをご提供しております。

「金融RADAR」は前身を含めると30年以上の歴史と実績があり、調査結果は金融機関をはじめシンクタンク、大学など各方面で利用されています。今回の調査結果や商品内容の詳細に関してご関心がございましたら、どうぞお気軽にお問い合わせください。

- よく見られている人気記事

-

期待高まるAI、それでも8割の医療機関は未導入。理由は「費用対効果わからない」

ルミネ新宿が3連覇!2024年版首都圏商業施設集客力ランキング|東京駅の2施設が急上昇 「施設と駅のセンサス」施設編最新データより

何が違うか?成功する社名変更と失敗する社名変更 ー分かれ道はここにある|「ブランド戦略サーベイ」を読み解く

医療情報システム導入調査〈前編〉

今後の銀行に期待するものは? 銀行利用における年代別の重視点

- メルマガ登録

- 最新の調査レポート、コラム、セミナー情報をお届けします。 メルマガ登録はこちら

- メルマガ登録

- 最新の調査レポート、コラム、セミナー情報をお届けします。 メルマガ登録はこちら

- よく見られている人気記事

-

期待高まるAI、それでも8割の医療機関は未導入。理由は「費用対効果わからない」

ルミネ新宿が3連覇!2024年版首都圏商業施設集客力ランキング|東京駅の2施設が急上昇 「施設と駅のセンサス」施設編最新データより

何が違うか?成功する社名変更と失敗する社名変更 ー分かれ道はここにある|「ブランド戦略サーベイ」を読み解く

医療情報システム導入調査〈前編〉

今後の銀行に期待するものは? 銀行利用における年代別の重視点

- メルマガ登録

- 最新の調査レポート、コラム、セミナー情報をお届けします。 メルマガ登録はこちら

- メルマガ登録

- 最新の調査レポート、コラム、セミナー情報をお届けします。 メルマガ登録はこちら